近年来我国紧固件行业保持较快发展,产量、销量和国有化程度不断提高。紧固件广泛应用各种机械、设备、车辆、船舶、铁路、桥梁、建筑、结构、工具及仪器仪表等领域,与装备制造业的发展紧密相关。随着我国经济稳定发展,紧固件下游产业需求持续提高,以及国家政策的大力支持,紧固件市场规模将继续保持上升,2019年,中国紧固件的总体市场规模将达到1380亿元。

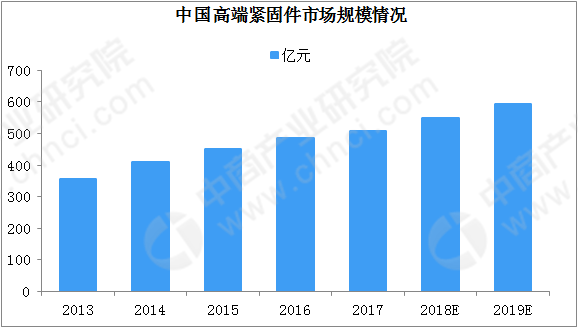

高端紧固件主要集中在航空航天、高铁、风电、核电、汽车及船舶等领域,此领域多属于我国高端装备制造业。近年来,我国高端装备制造业发展迅速,带动高端紧固件制造业稳定发展,早在2013年,我国智能制造、高速轨道交通、海洋工程等高端装备制造业产值占装备制造业比重已经超过10%。高端装备制造业处于价值链高端和产业链核心环节,决定着整个产业链综合竞争力的战略性新兴产业,是我国产业核心竞争力的体现,得到国家大力支持。高端紧固件市场规模将伴随着航空航天、卫星及应用、轨道交通装备、海洋工程装备、核电、风电以及汽车等行业的快速发展而持续走高,2019年,中国高端紧固件市场规模将达到590亿元。

发展趋势

与国外先进水平相比,我国紧固件行业技术水平差距仍然较大,主要体现在生产设备和原材料上。我国大部分紧固件生产企业规模小、生产技术落后、装备差、工艺革新慢、表面处理水平较差,导致我国紧固件行业低水平产品生产能力过剩,而高档紧固件产品供不应求;另外,国内紧固件用钢的品种、规格、质量尚不能完全满足紧固件行业的要求,致使本该在冶金工业中解决的工序被转移到紧固件企业,目前仅有少数企业能够凭借自身较强的综合实力解决此问题。

创新紧固件技术是紧固件发展的支撑,技术发展趋势在相当程度上决定了产业发展的走向。紧固件核心技术不单单是加快特种专用钢种研发,也是紧固件的制造、检测及热处理的技术细节和技术诀窍的集成。未来我国紧固件技术在选材、结构设计、制造工艺、特种工艺、检测技术、表面涂覆技术和质量控制等方面要逐渐向国外先进水平靠拢,同时生产制造的智能化、融合化和超常化发展也将是行业技术发展的主要趋势。

1、智能制造是紧固件新的制造模式,是机械制造自动化、数字化、网络化和智能化发展的必然结果。随着劳动力成本的不断上升,产品质量要求的不断提高,需求多样性日益突出,紧固件业实现智能化制造的需求越来越迫切。智能制造将大大提高紧固件的生产率和效益,降低企业的劳动力成本,改善工人的作业环境和劳动强度,提高产品质量和可靠性。智能制造包括制造过程的智能化和装备的智能化。制造过程的智能化,需要开发各类智能制造系统,自动化或智能化生产线,进而建设数字化车间、数字化工厂与数字化企业。装备的智能化需要企业加大科技研发投入和技术创新,提升生产装备的产能以及生产匹配度。紧固件智能制造未来若干年重点攻克的技术难题有:自动化智能化冷镦精密成型技术,大规格紧固件的冷镦机技术和装备,复杂形状紧固件精密成型技术、自动化物流装备和自动化热处理生产线等。

2、融合制造融合是多学科的交叉融合,多种工艺的复合,是新时期的趋势。机械制造技术与信息技术及各种高新技术的融合,机械与材料的融合,技术与文化的融合,将为紧固件发展不断注入新活力。融合技术的应用将产生新的紧固部件、制造工艺、加工设备和系统,大大丰富紧固件的产品体系,扩展产品的功能。

此外,融合型制造中特别值得提出的是工艺复合和集成创新。工艺复合是指原有多种工艺、多种工序复合集成到一台设备上,大大减少了工序环节以及场地占用,提高工作效率,从而提高产品质量。集成创新即是将各种融合转化为科技成果、转化为生产力的创新活动,是融合型制造的重要途径,是当前紧固件技术创新的主要类型。可以预见,在不久的将来,紧固件在融合型制造方面会有众多创新成果,直接促进紧固件行业技术的快速发展。

3、超常态制造随着人们生活空间的扩展,技术发展的迅猛,对紧固件的要求亦越来越高,极大、极小、超高温、超低温、超高速以及超低速等状态下使用的紧固件层出不穷,制造这些紧固件的工艺技术与普通的紧固件大不相同。超常态制造包括两方面的含义:一是制造出超常规情况下使用的紧固件产品;二是生产制造这些紧固件产品的工艺和技术。可以预见,在未来,超精密制造、超高性能产品制造和超常成形工艺将是紧固件制造水平高低的象征,也会成为高端紧固件制造商重点研究和发展的方向。

简体中文

简体中文 English

English

赣公网安备36112802000131号

赣公网安备36112802000131号